2021-2025年中国齿轮钢行业调研及利基市场战略咨询报告

齿轮钢作为机械基础件——齿轮的关键原材料,其性能直接决定了齿轮的承载能力、使用寿命及传动效率。随着中国制造业向高端化、智能化转型,以及汽车、风电、轨道交通、机器人等下游产业的持续发展,对高性能、长寿命、轻量化的齿轮钢需求日益增长。本报告旨在通过对2021至2025年中国齿轮钢行业的深度调研,分析市场现状、竞争格局、技术趋势,并聚焦利基市场,为企业提供前瞻性的战略咨询。

一、行业概述与发展环境

齿轮钢行业是特钢领域的重要组成部分。在国家“制造强国”战略和“双碳”目标的推动下,行业面临转型升级的迫切需求。一方面,环保法规趋严,推动生产工艺向绿色、低碳方向演进;另一方面,下游产业的技术升级,如新能源汽车对减速器齿轮的高要求、风电大型化对齿轮箱可靠性的挑战,均对齿轮钢的纯净度、均匀性、疲劳强度等提出了更高标准。政策层面,《钢铁行业高质量发展指导意见》等文件为高品质特殊钢的发展提供了明确支持。

二、市场规模与供需分析

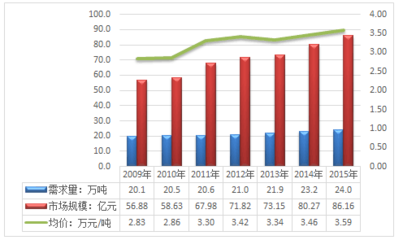

2021年以来,中国齿轮钢市场总体保持稳定增长态势。需求端,汽车制造业仍是最大的应用领域,其中新能源汽车的迅猛发展带来了新的增长点,其专用齿轮钢需求有别于传统燃油车。工程机械、重型卡车、工业变速箱及高端装备领域的需求亦稳步提升。供给端,国内主要特钢企业如中信泰富特钢、宝武特冶、东北特钢等是市场的主要参与者,持续投入研发,提升高端产品比例。但部分高端、特种齿轮钢仍依赖进口,国产替代空间广阔。预计到2025年,随着下游产业升级和进口替代进程加速,市场规模将进一步扩大。

三、竞争格局与主要企业分析

中国齿轮钢市场呈现梯队化竞争格局。第一梯队为少数几家大型特钢集团,拥有完整的产业链、强大的研发能力和稳定的高端客户群,在高端市场占据主导地位。第二梯队为一批具有区域或细分产品优势的中型特钢企业。第三梯队则为众多规模较小的生产企业,产品同质化程度较高,竞争激烈。竞争焦点正从成本规模转向技术、质量和服务,尤其是在定制化、高性能产品领域。

四、技术发展趋势与创新动态

行业技术发展主要围绕“高性能化”和“绿色制造”两大主线。具体趋势包括:1)冶炼技术的优化,如采用真空脱气、电渣重熔等工艺进一步提高钢的纯净度和致密度;2)微观组织的精确控制,通过合金设计及热处理工艺创新,获得更优的强韧性匹配;3)近净成形技术(如精锻、冷轧)的应用,以提高材料利用率并改善齿轮疲劳性能;4)数字化与智能化技术在炼钢、轧制和热处理过程中的渗透,实现质量稳定可控。这些技术创新是进入高端利基市场的关键。

五、利基市场深度挖掘与战略咨询

在整体市场平稳增长的背景下,利基市场(Niche Market)成为企业实现差异化竞争和更高利润回报的蓝海。本报告识别并重点分析以下利基领域:

- 新能源汽车高端齿轮钢:针对电动车减速器高转速、高负载、低噪音的要求,开发长寿命、抗胶合的高品质渗碳钢。

- 超大兆瓦风电齿轮箱用钢:适应海上风电超大机型发展,研发具备极高疲劳强度和抗腐蚀性能的大型齿轮钢。

- 机器人减速器精密齿轮钢:满足高精度谐波减速器和RV减速器对材料均匀性、稳定性的极致要求。

- 航空航天及国防特种齿轮钢:涉及极端环境下的高可靠性齿轮材料,技术壁垒最高。

针对这些利基市场,我们提出以下战略建议:

- 技术深耕战略:企业应加大研发投入,与下游领先客户或科研院所共建研发平台,攻克特定应用场景的材料技术瓶颈。

- 定制化服务战略:从单纯的材料供应商转型为解决方案提供者,深度参与客户前期设计,提供材料选型、工艺支持等增值服务。

- 供应链协同战略:与上游优质原料供应商及下游核心齿轮制造商形成战略联盟,确保质量一致性并快速响应市场需求。

- 绿色品牌战略:将低碳环保的生产工艺作为核心竞争力之一进行宣传,迎合下游高端制造企业的可持续发展要求。

六、风险提示与发展展望

行业未来发展也面临原材料价格波动、环保成本持续上升、高端人才短缺等风险与挑战。中国制造业升级的长期趋势未变,对高性能基础材料的依赖只会增强。展望2025年,中国齿轮钢行业将加速结构优化,市场份额进一步向技术领先的头部企业集中。那些能够准确把握利基市场需求、持续进行技术创新并构建起敏捷服务体系的企业,将在未来的竞争中脱颖而出,分享产业升级带来的红利。

本报告基于广泛的市场信息咨询与调查,综合了行业访谈、公开数据及专业分析,旨在为齿轮钢生产企业、下游用户、投资者及相关政策制定者提供决策参考。

如若转载,请注明出处:http://www.mingguankeji.com/product/6.html

更新时间:2026-06-18 01:17:36